In unserer Übersicht zu den verschiedensten Darlehensvarianten sind wir bereits kurz auf das Bauspardarlehen eingegangen. Hier findest du einen Beitrag zum Thema Bausparen, der sich mit dem Bausparvertrag befasst und ein wenig mehr zu den möglichen Verwendungszwecken von Bausparmodellen erklärt.

Dieser Beitrag soll dazu dienen, die grundlegende Funktionsweise des Bauspardarlehens darzustellen.

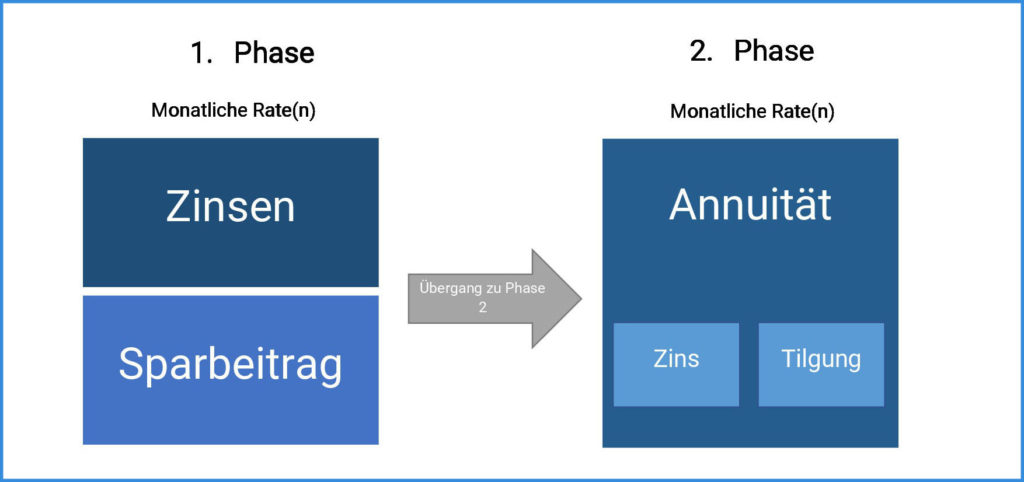

So funktioniert das Bauspardarlehen

Das Bauspardarlehen zeichnet sich dadurch aus, dass keine anfängliche Tilgung geleistet wird. Vielmehr zahlst du vorerst lediglich Zinsen für die Inanspruchnahme des Kredites. Man kann bei dem Bauspardarlehen in zwei Phasen unterscheiden.

Phase 1

Zu Beginn zahlst du lediglich Zinsen auf den ausgezahlten Kreditbetrag. Gleichzeitig wird ein Sparbeitrag in einen separat abgeschlossenen Bausparvertrag geleistet. Du hast somit zwei Raten, die du in dieser ersten Phase regelmäßig und monatlich zahlst. Dieser Vorgang läuft so lange, bis du das sogenannte „Sparziel“ erreicht hast. Ist das Sparziel erreicht, wird der Bausparvertrag zugeteilt und das angesparte Kapital wird direkt zur teilweisen Tilgung deines Kredites genutzt.

Phase 2

In der 2. Phase wird dein Darlehen weitergeführt. Nun zahlst du für einen weiteren Zeitraum festgelegte Beiträge. Entgegen Phase 1 besteht deine Rate nicht nur aus Zinsen, sondern auch aus einem Tilgungsanteil. Bei deinem Darlehen handelt es sich in dieser 2. Phase somit nun um ein Annuitätendarlehen. Die Zahlung, die du leistest, nennt man dabei Annuität. Die 2. Phase läuft so lange, bis dein Darlehen vollständig zurückgeführt ist.

Eine sehr simple Darstellung veranschaulicht das Prinzip der zwei Phasen:

Eine weitere Besonderheit des Bauspardarlehens: Es fällt eine sogenannte Abschlussgebühr für den Abschluss des zwingend für ein Bauspardarlehen erforderlichen Bausparvertrages an. Die Gebühr beträgt in der Regel zwischen 1,00 % und 1,60 % der vereinbarten Bausparsumme. Die Bausparsumme entspricht meist der Summe des Kreditbetrages, den du aufnimmst. Somit wäre bei einem Kreditbetrag von 300.000,00 EUR und einer Abschlussgebühr von 1,00 % eine Abschlussgebühr in Höhe von 3.000,00 EUR zu entrichten. Dieser Posten wird bei Abschluss des Bauspardarlehens fällig.

Hinzu kommt oftmals eine Kontoführungsgebühr von circa 10 bis 15 EUR pro Jahr.

Für wen sich das Bauspardarlehen lohnt

Bei einer Baufinanzierung kommt es nicht nur auf den Zinssatz an. Auch die Darlehensrate spielt für die Machbarkeit deiner Baufinanzierung eine erhebliche Rolle. Hier kommt oftmals das Bauspardarlehen zum Zuge. Denn mit diesem lassen sich meist besonders lange zinsabgesicherte Laufzeiten für deinen Baukredit realisieren. Konkret sind teils Laufzeiten mit bis zu 40 Jahren möglich.

Doch hat diese Flexibilität auch seinen Preis. Bauspardarlehen sind in der Regel teurer als Annuitätendarlehen. Vergleicht man ein Annuitäten- mit einem Bauspardarlehen, so wird bei gleichem Zinssatz das Annuitätendarlehen stets günstiger sein. Doch warum ist das so?

Gleicher Zinssatz – unterschiedliche Kosten

Während bei einem Annuitätendarlehen mit jeder Rate die Restschuld des Kredites abnimmt, ist dies bei einem Bauspardarlehen nicht der Fall. Das bedeutet: Bei einem Bauspardarlehen zahlst du auf den vollen Kreditbetrag Zinsen. Und dies so lange, bis der mit dem Bauspardarlehen zusammenhängende Bausparvertrag zuteilungsfähig ist.

Im Folgenden ein Vergleich stark vereinfachter Vergleich zwischen einem Annuitäten- und einem Bauspardarlehen:

| Darlehensvariante | Bauspardarlehen | Annuitätendarlehen | ||

|---|---|---|---|---|

| Darlehensbetrag | 150.000,00 EUR | 150.000,00 EUR | ||

| Zinsbindung | 10 Jahre | 10 Jahre | ||

| Sollzinssatz p.a. | 1,00% | 1,00% | ||

| Tilgungssatz | 0,00% | 2,00% | ||

| Abschlussgebühr Bausparvertrag (1,00%) | 1.500,00 EUR | nicht vorhanden | ||

| Sparrate | 250,00 EUR | 0,00 EUR | ||

| Ergibt Gesamtrate | 375,00 EUR | 375,00 EUR | ||

| Gesamtkosten während der Zinsbindungszeit | 16.500,00 EUR | 13.462,53 EUR | ||

| Restschuld nach Ende der Zinsbindungszeit (Guthaben aus Sparrate inkludiert) | 120.000,00 EUR | 118.462,53 EUR |

Zum Vorschein kommt, dass aufgrund der fehlenden Tilgung die Zinslast bei dem Bauspardarlehen nicht unerheblich höher ausfällt, als bei dem Annuitätendarlehen. Auch die Restschuld ist bei dem Annuitätendarlehen aufgrund der regelmäßigen Tilgung und kontinuierlich sinkenden Zinslast geringer.

Die Tatsache, dass bei dem Bauspardarlehen eine Verzinsung der Sparrate erfolgt, ist hier nicht berücksichtigt. Da die Guthabenverzinsung jedoch bei den meisten Tarifen der deutschen Bausparkassen außerordentlich niedrig ausfällt, sollte diesem Posten nicht allzu viel Bedeutung bemessen werden.

Ein weiterer Punkt, der in den Vergleich einfließen müssten: Das sind die Konditionen des Bausparvertrages, der in der 2. Phase des Bauspardarlehens greift. Sind die Konditionen dieses Darlehens besonders attraktiv, so könnte sich das Blatt zugunsten des Bauspardarlehens bei langfristiger Betrachtung drehen.

Aufgrund der Komplexität und der Berücksichtigung vieler Parameter solltest du für die Bewertung eines Bauspardarlehens und erst Recht für den Vergleich dessen mit einem Annuitätendarlehen, einen Experten zur Rate ziehen.

Tendenziell lässt sich sagen: Annuitätendarlehen sind aufgrund des positiven Tilgungseffektes einem Bauspardarlehen oftmals vorzuziehen, wenn man lediglich die Zinskosten betrachtet.

Fazit

Konkret auf den Punkt zu bringen, für wen sich das Bauspardarlehen eher lohnt, ist schwieriger als gedacht. Hier möchte ich, zur Orientierung, aus meiner eigenen Erfahrung als Fachmann für Immobiliardarlehensvermittlung, folgenden Ratschlag geben:

Ist eine besonders lange Darlehenslaufzeit (mehr als 20 Jahre) und zugleich eine möglichst niedrige Darlehensrate bei gleichzeitig vollständiger Absicherung vor steigenden Zinsen gewünscht? Dann könnte das Bauspardarlehen die Art der Baufinanzierung sein, die zu dir passt.

Für die allermeisten, weiteren Anwendungsfälle dürfte das Annuitätendarlehen die zumeist günstigere und vor allem transparentere Darlehensvariante sein.